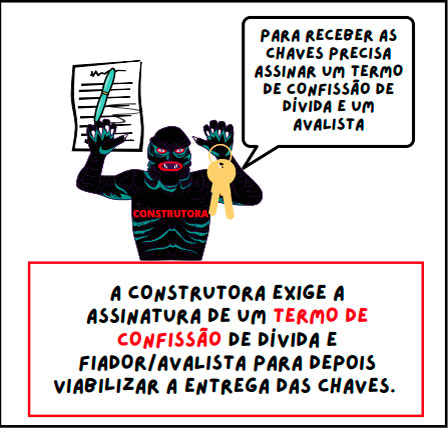

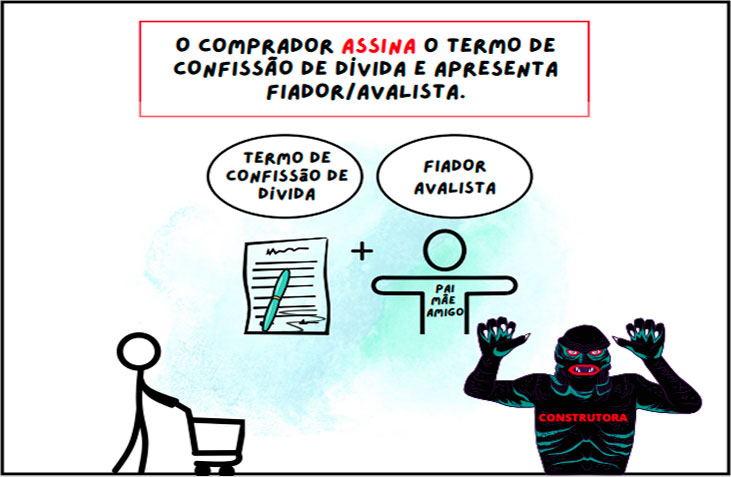

Você adquiriu um apartamento do Programa minha casa minha vida ou Casa verde amarela e a construtora exigiu a assinatura de um Termo de confissão de dívida antes da entrega das chaves?

Saiba que você não precisa assinar esse documento. Se você já assinou, descubra que

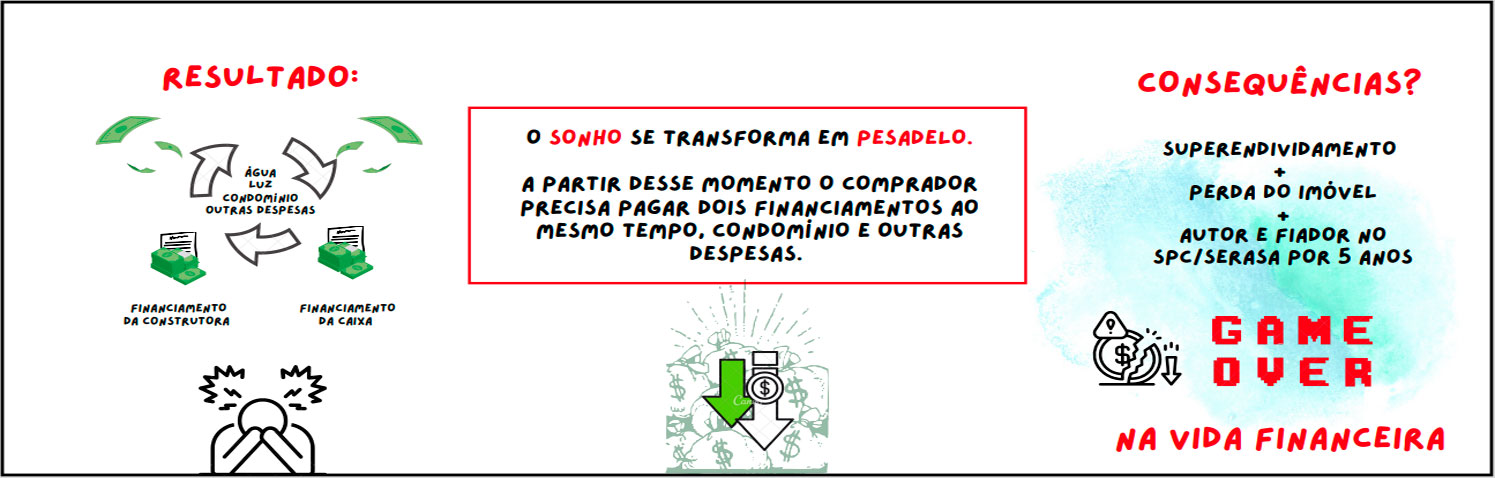

É possível anular esse contrato e cobrar a devolução dos valores pagos